Changer de plateforme agréée : ce qu'un dirigeant doit anticiper

En bref

- Le changement de plateforme agréée est bien possible dans le cadre de la réforme.

- La loi prévoit un service minimal d'au moins un an par l'ancienne plateforme lors d'un changement.

- Pour un décideur, le vrai sujet n'est pas seulement le prix ou l'ergonomie, mais la réversibilité et l'impact sur l'organisation.

Pourquoi ce sujet devient stratégique

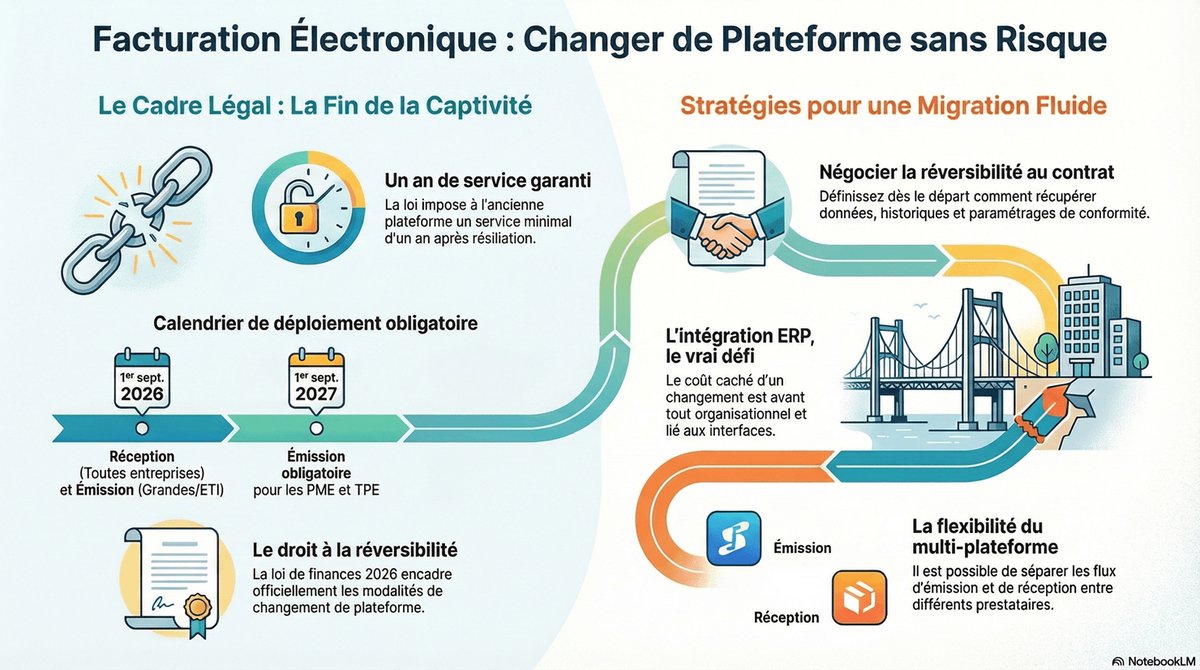

À partir du 1er septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques, et les grandes entreprises comme les ETI devront aussi les émettre à cette date. Les PME et TPE basculeront pour l’émission au 1er septembre 2027. Dans ce modèle, l’échange passe par une plateforme agréée choisie par l’entreprise : ce n’est donc pas un simple outil, mais un maillon central de vos flux administratifs et financiers. ( impots.gouv.fr )

Pour un dirigeant, la vraie question n’est donc pas seulement “quelle plateforme choisir ?”, mais aussi “pourrai-je en changer sans bloquer ma comptabilité, mes achats, mes ventes et mes obligations réglementaires ?”. C’est précisément ce que soulevait l’article de LégiFiscal : derrière le mot “changement”, il faut lire migration de données, continuité des flux et maintien de la conformité. ( LégiFiscal )

Peut-on vraiment changer de plateforme agréée ?

Oui. Le principe du changement est bien prévu par les textes. L’article analysé fin 2025 présentait le débat entre un délai minimal de 6 mois et une extension à 12 mois pour les services à maintenir par l’ancienne plateforme. Depuis, la loi de finances pour 2026 a fixé un cadre plus clair : les modalités de changement doivent être précisées par décret, et la durée des services minimaux fournis par l’ancienne plateforme ne peut pas être inférieure à un an. ( LégiFiscal )

Autrement dit, une entreprise n’est pas enfermée à vie chez son premier prestataire. Mais elle ne doit pas confondre liberté juridique et facilité opérationnelle. Le droit ouvre la porte au changement ; l’organisation, les interfaces et les données détermineront si ce changement sera fluide ou douloureux.

L’image mentale à retenir

Changer de plateforme agréée ressemble moins à changer de messagerie qu’à changer de banque principale en gardant toute l’entreprise en mouvement.

Sur le papier, le transfert semble simple. En réalité, il faut rediriger les flux, sécuriser les accès, retrouver l’historique, vérifier les échanges avec les partenaires, s’assurer que l’ERP et la comptabilité continuent de parler le même langage, puis revalider les contrôles internes.

C’est pour cette raison que le sujet concerne directement la direction générale : un mauvais choix initial peut coûter bien plus cher en perturbation qu’en abonnement.

Ce qu’un dirigeant doit regarder avant de signer

La réversibilité doit être négociée dès le départ

Le bon réflexe n’est pas d’attendre le jour où la relation se dégrade pour se demander comment partir. La bonne question doit être posée avant signature : comment récupère-t-on les données, les statuts, les historiques, les paramétrages et les éléments utiles à la conformité ?

La loi impose désormais un service minimal d’au moins un an de la part de l’ancienne plateforme en cas de changement. C’est une protection utile, mais ce n’est pas une garantie magique. Elle fixe un plancher, pas la qualité réelle du passage de relais. ( Légifrance )

L’intégration à l’existant reste le vrai point dur

LégiFiscal rappelle qu’un changement de plateforme implique souvent des opérations complexes de migration et d’intégration dans les systèmes comptables et les ERP existants, ainsi que la revalidation des contrôles internes. Pour un décideur, cela veut dire une chose simple : le coût caché d’un changement est rarement technique au sens étroit, il est surtout organisationnel. ( LégiFiscal )

Avant de choisir, il faut donc regarder la plateforme non pas seule, mais dans son écosystème réel : logiciel de facturation, ERP, outils achats, procédures comptables, gouvernance des accès et support des équipes.

Le modèle peut être plus souple qu’on ne l’imagine

La documentation officielle indique que le choix de la plateforme est libre, qu’une entreprise peut en choisir une ou plusieurs, et qu’elle peut distinguer la facturation électronique de la transmission des données de transaction. Elle peut même recourir à des plateformes différentes pour l’émission et la réception des factures.

Cette souplesse change la manière de décider. Vous n’êtes pas obligé de tout confier au même acteur si votre organisation a intérêt à séparer certains flux. Pour certaines entreprises, cela ouvre une voie plus progressive et moins risquée.

Les bénéfices métier d’un changement possible

La possibilité de changer de plateforme est d’abord une bonne nouvelle pour le pouvoir de négociation. Une entreprise qui sait partir discute mieux ses conditions commerciales, son niveau de service et ses engagements de support.

C’est aussi un levier de continuité. En cas de croissance rapide, de fusion, de changement d’ERP ou de déception sur la qualité de service, il devient possible de réorienter sa trajectoire sans repartir de zéro.

Enfin, cette possibilité pousse à un meilleur pilotage. Quand la direction intègre la réversibilité dans son cahier des charges, elle force le projet à être mieux documenté, mieux contractualisé et mieux gouverné.

Les risques à ne pas sous-estimer

Le premier risque est de croire qu’il suffit de choisir une plateforme “connue” pour être tranquille. En janvier 2026, l’administration a publié une première liste de 101 plateformes agréées, et la liste officielle continue d’évoluer. Cela montre que l’offre existe, mais aussi qu’elle doit être vérifiée dans la durée sur la source officielle, pas seulement dans un argumentaire commercial. ( impots.gouv.fr )

Le deuxième risque est d’attendre trop longtemps. La FAQ officielle rappelle que toutes les entreprises devront avoir choisi au moins une plateforme agréée pour recevoir les factures de leurs fournisseurs avant le 1er septembre 2026. Et la loi prévoit qu’en cas de manquement à cette obligation de réception, l’administration peut mettre l’assujetti en demeure de se conformer sous trois mois, puis appliquer une amende de 500 euros, puis 1 000 euros, renouvelable après chaque nouvelle période de trois mois.

Le troisième risque est de réduire le sujet au prix. Une plateforme moins chère mais mal intégrée, mal contractée ou difficile à quitter peut coûter beaucoup plus cher lors d’une migration, d’un audit ou d’un incident de flux.

Trois situations où changer peut avoir du sens

Après une première mise en conformité trop rapide

Certaines entreprises vont choisir dans l’urgence pour être prêtes à temps. Ce n’est pas forcément une erreur, à condition d’assumer qu’un second choix plus structurant pourra être nécessaire ensuite.

Lors d’un changement d’ERP ou d’organisation

Quand l’entreprise change de système de gestion, de périmètre ou de gouvernance, conserver la même plateforme n’est pas toujours le meilleur choix. Le bon moment pour arbitrer est souvent celui où l’on redessine déjà les flux.

Quand les flux méritent d’être séparés

Puisque les textes permettent de distinguer certains usages, une entreprise peut décider qu’une plateforme convient bien à la réception, tandis qu’une autre répond mieux à l’émission ou au e-reporting. Ce n’est pas le bon choix pour tout le monde, mais c’est une option de pilotage réelle.

Comment décider sans se tromper

Un dirigeant peut se poser cinq questions simples. Si je dois partir, que récupère-t-on exactement ? Qui fait quoi pendant la transition ? Combien de temps faudra-t-il pour reconnecter mes outils ? Quels contrôles devrai-je revalider ? Et qui, chez moi, pilote vraiment le sujet : l’IT, la comptabilité, les achats ou la direction financière ?

Quand ces questions restent floues, le risque n’est pas seulement un mauvais choix d’outil. C’est un mauvais choix de dépendance.

Ce qu’il faut retenir

Le changement de plateforme agréée est non seulement possible, mais désormais encadré par un socle légal plus protecteur qu’au moment où le débat portait encore sur 6 ou 12 mois. Pour autant, cette avancée ne supprime pas la difficulté réelle d’une migration. Elle rappelle surtout une règle de bon sens : en facturation électronique, la meilleure plateforme n’est pas seulement celle qui fonctionne aujourd’hui, mais celle que vous pourrez quitter proprement demain. ( LégiFiscal )

Pour un décideur, le bon angle n’est donc pas “quelle PA choisir au plus vite ?”, mais “quelle solution me met en conformité sans me rendre captif ?”. C’est cette logique qui transforme un achat logiciel en décision de pilotage.